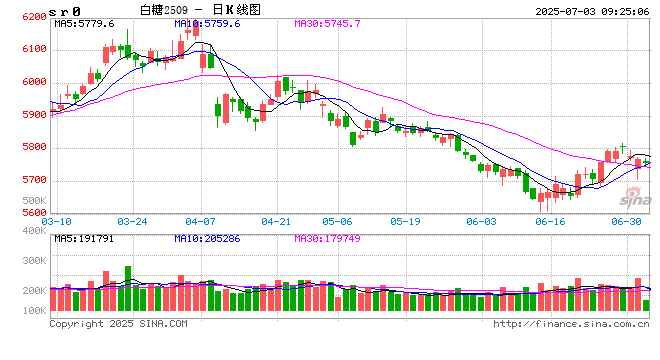

白糖:

消息方面,截至6月底,广西累计销糖514.06万吨,同比增加61.44万吨;产销率79.51%,同比提高6.29个百分点。其中6月单月销糖49.53万吨,同比增加7.73万吨。工业库存132.44万吨,同比下降33.08万吨。现货报价方面,广西制糖集团报价6050~6120元/吨,个别下调10元/吨;云南制糖集团报价5800~5840元/吨,下调10元/吨;加工糖厂主流报价区间6230~6660元/吨,部分下调10~20元/吨。原糖方面,依然呈弱势下行,需要继续消化增产利空及7月交割压力。国内方面,昨日夜间修复超跌,节奏明显强于外盘,但未来继续上行难度也较大,预计继续窄幅震荡,等待原糖企稳。

棉花:

周三,ICE美棉上涨0.9%,报收68.64美分/磅,CF509环比上涨0.51%,报收13805元/吨,主力合约持仓环比下降2772手至56.05万手,新疆地区棉花到厂价为15136元/吨,较前一日下降51元/吨,中国棉花价格指数3128B级为15163元/吨,较前一日下降49元/吨。国际市场方面,美国ADP就业数据公布,大幅低于预期,美元指数跳水,降息预期升温,美棉价格走强。国内市场方面,近期天气扰动略有升温迹象,新疆部分地区有恶劣天气影响,棉价重心小幅上移。整体来看,本年度天气状况较为适宜,国内棉花丰产是大概率事件,同比或略有增加,制约棉价上行幅度,短期仍以震荡看待。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。